一戸建てやマンションを買いたい人が住宅情報雑誌などを読んでいると「低金利時代のいまだからこそいますぐ不動産を買おう」という文をよく見るかと思います。

すぐに買おうと雑誌で言われると「いますぐに買わないと損をしそう」と思っちゃいますよね。 でもね、ここで考えてみてください。不動産を買うことって、人生で何回ありますか?

何回も買う人なら手続きなどに慣れるでしょう。 だけど、初めて不動産を買う人は何もわからないまま不動産、金融機関の言われるがままに話が進んでいまい後になって後悔することも。

未払利息は住宅ローンを支払っても元金が減らなくなってしまう状態

未払利息とは「毎月利息額が毎月返済額を超える」状況を言います。

なぜ「返済額を利息額が超えてしまう」のでしょうか?

からくりは

という決まりごとがあるからです。

変動金利の利息や元金の返済額の計算方法は次のとおりです。

- 借入残高に金利をかけることで利息が計算

- 毎月の返済額から利息を差し引いた額が元金の返済

毎月返済額ー利息=元金支払い額となる

変動金利は半年ごとに適用金利が変更されるため、半年ごとに予想以上に金利が上昇してしまえば未払利息が発生してしまうのです。

未払利息が発生する実際のパターンをみてみよう

それでは数値を使いながらどのような状況になれば未払利息が発生するのかをみていきましょう。

- 借入額3000万円

- 当初変動金利0.875%(半年ごとに金利変更有り)

- 返済期間30年

- 元利均等返済で毎月払い(5年間は毎月返済額は変更なし)

- 金利変更後の返済額は、変更前の返済額の1.25倍以内に抑えられる

この条件の場合

- 毎月返済額は9万4,779円

- 60回まで毎月返済額の変更はなし

となります。

適用金利は1年に1回上昇することにして

- 13回目(1.875%)

- 25回目(2.875%)

- 37回目(3.875%)

- 49回目(4.875%)

と仮定してみましょう。

48回目までの時点

- 借入残高28,15万8,474円

- 毎月返済額は1回目と変わらず9万4,779円

- 利息支払いが9万940円

- 元金支払いが3,839円

この時点で支払いはほとんど「利息のための支払い」となっています。

そして、運命の49回目の支払いで適用金利が変更され「4.875%」となりますが、支払い状況はどう変化するのでしょう?

- 利息だけで11万4,393円

- 毎月返済額から利息を引くと1万9,614円の利息オーバー

となります。

すると、元金支払いはゼロになるため、借り入れ残高は減らないし、毎月未払利息が発生してしまい、支払い計画が大幅に狂ってしまうのです。

実際に未払利息が発生したらどうすればよいのか?

未払利息はいわゆる「債務=将来返すべきもの」となることから、どのように未払利息を解消していくべきなのでしょうか。

考えられる手段は3つあります。

- 一括返済

- 分割払い

- 優先充当

この3つの返済方法はどのようなものなのでしょうか。

一括返済

未払利息の総額を最終支払い回で一括返済して未払利息を一気に解消する方法ですが、一時的に大きな額を準備する必要があり、その時の支払い能力、家庭環境にも左右されます。

分割払い

毎月の返済額に未払利息を加算して支払う方法です。毎月の負担額が上がり、生活費の余裕がなければ苦しい日々となります。

優先充当

毎月返済額通りの支払いとするが、元金、利息より未払利息の額を優先して支払うもので、未払利息の返済が大きければ、元金や利息の支払いが遅れてしまい、総支払額が増えてしまうおそれもあります。

未払利息は現実的な問題なのか?

未払利息の恐ろしさはよく分かりましたが、実際に金利が跳ね上がって未払利息が発生することは現実的なのでしょうか?

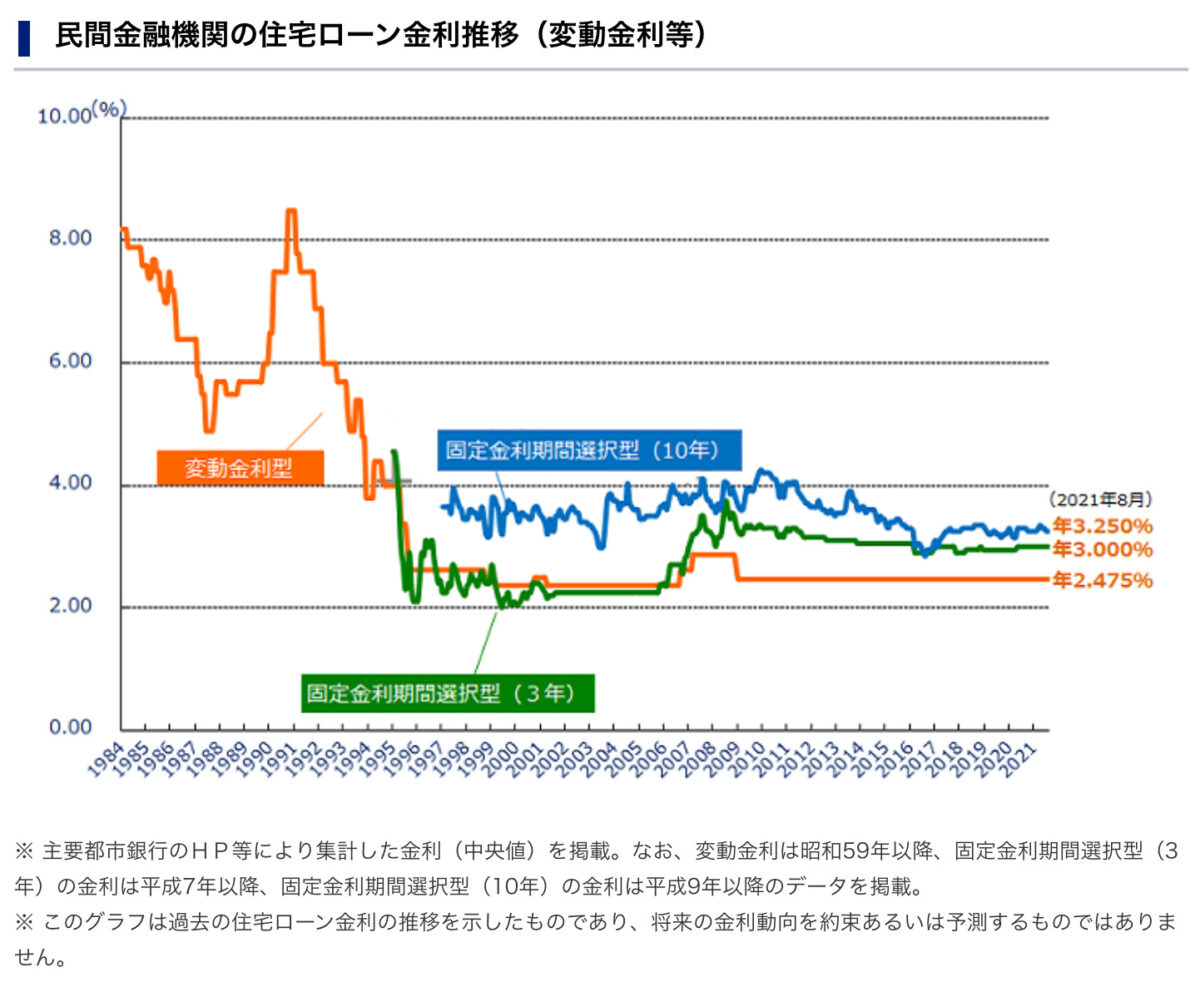

https://www.flat35.com/loan/atoz/06.html:住宅金融支援機構(民間金融機関の住宅ローン金利推移(変動金利等)から引用)

このグラフを見ると分かりますが、変動金利は上がったり下がったりしています。最近は国の金利施策により安定した金利となっていますが、将来にわたってこの安定さが確実であるとは限りません。

先程の計算にあったように金利が当初借入時から比べて4%も上がる場面はこれまでほとんどないといってもいいくらいですよね。

中には、未払利息が生じるまでの金利の上昇は現段階の低金利状態から考えると現実的ではないという著者もいます。

私としてはとても抽象的な回答になりますが、未払利息は現実的な問題なのかどうかは、将来の金利動向がわからない以上、はっきりと答えが出ないということになります。

おわりに

変動金利は最近低金利で変動金利で住宅ローンを組む人も多くなってきています。

そうすることで、金利上昇場面となった場合、変動金利でローンを組み続けるのか、はたまた借り換えて固定金利にするのかといった判断もできると思います。

絶対に言えることは

住宅ローンを組むときの合言葉です。

絶対に忘れないでください。

コメント