人生初めての投資は、投資信託だったまるにいです。

クレジットカード決済で投資信託が購入できるtsumiki証券の新たなサービスが始まったことを記事にしています。

気になる人はこちらもどうぞ。

さて、投資をしたことのない人にとっては、自分の稼いだお金を元本保証のない商品に投資をすること自体、恐ろしいと思います。

実際、私も初めて投資をしたときは、

投資したお金が元本割れして大損したらどうしよう…

と心配になったことは、忘れもしません。

でも安心を!

長期

余裕資金

この3つを守るだけで破産はしません。

では、この3つは何を意味するのか?

いっしょに考えていきましょう。

元本保証されないのなら投資しない方がいいの?

分散投資の重要性

元本保証されないなら投資をしないほうがいいんじゃない?

という声も出てきそうです。

しかし、現在の預金利率はかなりの低金利であり、銀行に預けていても一向にお金は働いてくれません。

一方、投資信託は元本割れの恐れがあるといっても、年間リターン5%や中には二けたのリターン率をたたきだしている商品もあります。

ここで気を付けてほしいのが、

投資の基本は分散投資

です。

分散は、

- 時間

- 商品

- 投資資金

となります。

一つの商品に、その一回で、持っている投資資金をつぎ込んだ場合、含み損になると精神は落ち着きません。

長期投資の重要性

目指すべき姿は、長期分散投資により、少しづつ利益を上げていくものなので、短期一発勝負をしないようにしてください。

また、投資で破産をしたという話しを聞いたことがあり、投資は恐ろしいものだという話があることは確かです。

生活資金に手を出さないことの重要性

しかし、

「破産をする=生活資金に手を出した」

ということです。

生活資金で絶対に投資はしてはいけません。

もう一度言いますが、

余裕資金(このお金が万が一なくなったとしても、生活に支障がないお金のこと)で長期・分散投資

をしてください。

では、余裕資金とはどの程度のものなのか?

▼

▼

▼

となります。

ざっくりと話しましたが、要は

ことが重要です。

慎重な投資はすぐには利益が出ませんが、破産することもありません。

この分散投資をするには、初めての人には、「投資信託」がおすすめです。

次に投資信託について基本的な部分を紹介します。

投資信託とはどういうものなの?

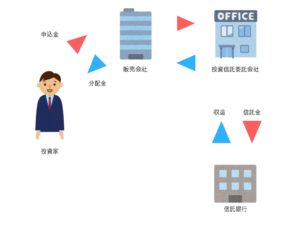

投資信託とは、一体どういうものなのか?

それは、

ということです。

実際の流れは、下の図のような感じです。

投資信託には手数料がかかるの?

投資信託には、次の3つが基本的な手数料となります。

- 購入時手数料

- 信託報酬(運用管理費用)

- 信託財産留保額

購入時手数料

投資信託の商品を買う時には、購入時手数料が原則かかります。

販売会社により異なり、購入金額の何%と定めているところもありますが、購入時手数料無料にしているところもあるので各証券会社を見比べる必要があります。

信託報酬

投資信託を購入して、解約等するまでの間に運用などの報酬として販売会社や投資信託委託会社等に支払うもので、信託報酬も販売会社等により支払う割合は異なっています。

信託財産留保額

投資信託を解約するときに投資家が支払う手数料で、投資家間での公平性を図るためといわれています。

販売会社によっては

- 全く徴収しないもの

- 保有期間によって軽減するもの

- 一定期間保有すれば徴収されないもの

など、様々なものがあり、販売会社によって大きく違います。

口座開設をするときにどの証券会社等にするか慎重に選択をすべきです。

投資信託自体の価格ってあるの?

投資信託には、それぞれ基準価額と呼ばれるものが示されています。

これは、その商品1口あたりの価値、時価のようなものが示されています。

式で表すと、

(時価評価の総額+利息や配当金-運用コスト)/総口数

となります。

この価額は、ずっと一定ではなく、上下をしながら上昇したり、下降したりしています。

そのため、基準価額が上がった付近で買い、その後基準価額が下落した場合は、元本割れが生じる。

一方その逆では、含み益が生じることとなります。

ここに、元本保証がされないということが言えるのです。

まとめ

あなたの大切なお金にじっくり働いてもらい、少しづつ資産を成長させていく。その心があれば、資産運用も成功に近づくのではないかと思います。

まずは、投資の仕組みを知った上で、余裕資産を活用し、経験をしていくことが大事です。

経験をして損をすることは必ずありますが、その経験があるからこそ、次の利益につながるものです。

投資に興味が出てきたあなたに少しでもお役に立てれば幸いです。

つみたてNISAに関する記事も書いているので、そちらも参考にしてください。

下に紹介している本は、投資信託を始めようとする人にもわかりやすく解説されていて、心強い味方になるので、おすすめです!

コメント